金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】2月19日,资金面转向均衡偏松,主要回购利率均下行;债市震荡回暖;转债市场主要指数跟随收涨,转债个券多数上涨;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【《2025年稳外资行动方案》发布,引导更多优质外资长期投资我国上市公司】2月19日,国务院办公厅发布关于转发商务部、国家发改委《2025年稳外资行动方案》的通知。《方案》从有序扩大自主开放、提高投资促进水平、增强开放平台效能、加大服务保障力度等四方面提出20条举措。在有序扩大自主开放方面,《方案》提出,扩大电信、医疗、教育等领域开放试点,落实全面取消制造业领域外资准入限制要求,优化国家服务业扩大开放综合试点示范,推动生物医药领域有序开放,鼓励外资在华开展股权投资等。在提高投资促进水平方面,《方案》提出,要持续打造“投资中国”品牌。针对投资来源地不同特点,研究制定差异化引资目标和策略,与双边经贸联委会(混委会)机制密切配合,全面激活双边投资促进工作组机制,加大项目撮合对接力度。

【1月楼市延续止跌回稳,二线城市新房价格环比转涨】国家统计局2月19日发布1月份70个大中城市商品住宅销售价格变动情况。数据显示,1月份,一线城市商品住宅销售价格环比继续保持上涨,新建商品住宅和二手住宅销售价格均环比上涨0.1%,上海二手房价已经连续两个月领涨全国;二线城市新建商品住宅销售价格环比由上月持平转为上涨0.1%,为2023年6月以来首次上涨,南京、成都新房价格涨幅领跑二线城市。业内人士认为,在一线城市房价上涨后,二线城市房价也开始上涨,说明房价趋稳向好的动力增强,有助于进一步引导市场预期,促进一季度楼市“小阳春”的出现。

【市场监管总局等五部门印发《优化消费环境三年行动方案(2025—2027年)》】2月19日,市场监管总局等五部门印发《优化消费环境三年行动方案(2025—2027年)》。到2027年,消费供给提质、消费秩序优化、消费维权提效、消费环境共治、消费环境引领等五大行动深入开展,供给质量不高、市场秩序失范、维权效能不足等问题得到系统治理,商品、服务质量显著提高,消费风险明显降低,消费纠纷源头治理效果显著,经营者诚信意识普遍增强,消费便利度、舒适度、满意度大幅提升,全国消费环境明显优化。

【金融监管总局:要保持对民营企业稳定有效的增量信贷供给】2月18日,金融监管总局党委召开会议,会议要求,总局系统要坚持问题导向,继续下大力气引导督促银行业保险业将民营企业金融服务做实、做深、做精,抓关键,出实招,见行动。要保持对民营企业稳定有效的增量信贷供给;用好“白名单”机制,打好房地产各项融资工具的“组合拳”,满足包括民营房企在内的各类房地产企业不同环节、不同阶段的合理融资需求。

【春节后同业存单到期收益率一路上行】春节后,同业存单到期收益率持续上行。截至2月18日19时,1年期AAA评级同业存单到期收益率较春节前上涨约12个基点,达到1.872%,并高于10年期国债收益率17个基点。这背后,是春节后同业存单发行量与净融资额双双大涨,带动收益率水涨船高。

(二)国际要闻

【美联储会议纪要进一步释放暂不降息信号】北京时间2月20日凌晨,美联储公布2025年1月货币政策会议纪要。纪要显示,美联储官员一致认为,在进一步降息之前,需要看到通胀继续下降,但美国总统特朗普的关税等政策却给通胀目标带来了不确定性和上行风险。纪要指出,官员们普遍担心白宫的政策变化可能会使美国通胀保持在美联储的目标之上,从而对实现通胀目标造成不利的影响。在讨论通胀前景时,美联储官员们提到了潜在贸易和移民政策变化的影响,以及强劲的消费者需求。多个地区的商业联系人表示,企业将尝试将潜在关税导致的更高投入成本转嫁给消费者,这无疑会加剧通胀压力。对于降息前景,美联储官员们强调,未来的货币政策决定并非按照预先设定的路线进行,而是取决于经济的发展、经济前景和风险平衡。他们表示,在降息之前,需要看到通胀进一步下降的证据,以确保货币政策的适当性和有效性。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格涨超10%】2月19日,WTI 3月原油期货收涨0.40美元,涨幅超过0.55%,报72.25美元/桶;布伦特4月原油期货收涨0.20美元,涨超0.26%,报76.04美元/桶;COMEX黄金期货持平,报2949.00美元/盎司;NYMEX天然气价格收涨10.6%至4.439美元/盎司。

二、资金面

(一)公开市场操作

2月19日,央行公告称,为保持银行体系流动性充裕,当日以固定利率、数量招标方式开展了5389亿元7天逆回购操作,操作利率为1.50%。Wind数据显示,当日有5580亿元逆回购到期,因此单日净回笼191亿元。

(二)资金利率

2月19日,资金面转向均衡偏松,主要回购利率均下行。当日DR001下行5.13bp至1.914%,DR007下行28.60bp至2.059%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

2月19日,受资金面转松,以及有关后续降准降息传闻提振,债市震荡回暖。截至北京时间20:00,10年期国债活跃券240011收益率下行1.25bp至1.6575%,10年期国开债活跃券240215收益率下行2.00bp至1.6800%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

2月19日,1只产业债成交价格偏离幅度超10%,为“22万科06”跌超10%。

2月19日,1只城投债成交价格偏离幅度超10%,为“21阳新城建债02”涨超10%。

2. 信用债事件

中国恒大:公司公告,香港高等法院向天基控股发出清盘令。

广州时代控股:公司公告,“20时代02”、“20时代05”、“20时代07”、“20时代09”自2月20日开市起复牌,复牌后继续按照特定债券规定转让,上述债券《展期议案》均获通过。

禹洲集团:公司公告,预计无法按期偿付YUZHOU7.702/20/25,将于2月20日到期后退市。该债券本金总额为4亿美元、票息7.7%。

衡阳白沙洲开发建设投资:召集人申万宏源公告:“23白沙洲MTN001”拟提前全额兑付,将于2月26日召开持有人会议。

北京能源国际控股:公司公告,鉴于近期市场波动较大,取消发行“25京能国际MTN001B(BC)”。

水电五局:公司公告,由于市场波动较大,取消发行“25水电五局MTN001(科创票据)”。

锦泓集团:东方金诚终止对锦泓集团主体及“维格转债”评级。

金科股份:公司公告,重整计划出资人权益调整方案获通过;重整案第二次债权人会议表决将于3月31日截止。

泛海控股:公司公告,控股股东所持9853.5万股被司法拍卖成交,已完成过户手续。

广汇汽车服务:召集人太平洋证券公告,“23汽车G1”2025年第一次债券持有人会议通过加速清偿的议案。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 2月19日,A股单边上行,科技股全面反弹,市场逾4600股上涨,上证指数、深证成指、创业板指分别收涨0.81%、1.46%、2.03%,全天成交额1.75万亿元。当日,申万一级行业大多上涨,上涨行业中,机械设备涨超4%,电子涨超3%;下跌行业中,煤炭跌逾0.5%,银行、石油石化、公用事业、钢铁小幅收跌。

【转债市场主要指数跟随收涨】 2月19日,转债市场跟随权益市场有所反弹,当日中证转债、上证转债、深证转债分别收涨0.95%、0.77%、1.22%。当日,转债市场成交额810.18亿元,较前一交易日放量93.66亿元。转债市场个券多数上涨,500支转债中,425支上涨,69支下跌,6支持平。当日上涨个券中,福新转债涨停20%,智尚转债涨超14%,锋工转债涨超13%;下跌个券中,威派转债跌逾9%,亿田转债跌逾3%。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

2月19日,游族转债、广大转债、隆22转债、鹰19转债公告董事会下修转股价格;晶科转债、晶澳转债公告不下修转股价格;天能转债、浙矿转债公告不下修转股价格,且在未来6个月内(2025年2月18日至2025年8月17日),若再次触发下修条款,亦不选择下修;华阳转债、瑞达转债、益丰转债、华宏转债、福22转债、寿22转债公告预计触发转股价格下修条件。

(四)海外债市

1. 美债市场

2月19日,各期限美债收益率普遍下行。其中,2年期美债收益率下行1bp至4.28%,10年期美债收益率下行2bp至4.53%。

数据来源:iFinD,东方金诚

2月19日,2/10年期美债收益率利差收窄1bp至25bp;5/30年期美债收益率利差扩大2bp至39bp。

2月19日,美国10年期通胀保值国债(TIPS)损益平衡通胀率保持在2.45%不变。

2. 欧债市场

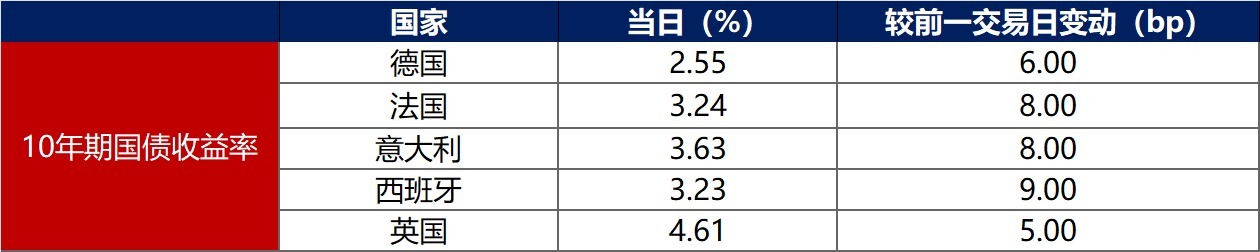

2月19日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行6bp至2.55%,法国、意大利、西班牙、英国10年期国债收益率分别上行8bp、8bp、9bp和5bp。

数据来源:英为财经,东方金诚

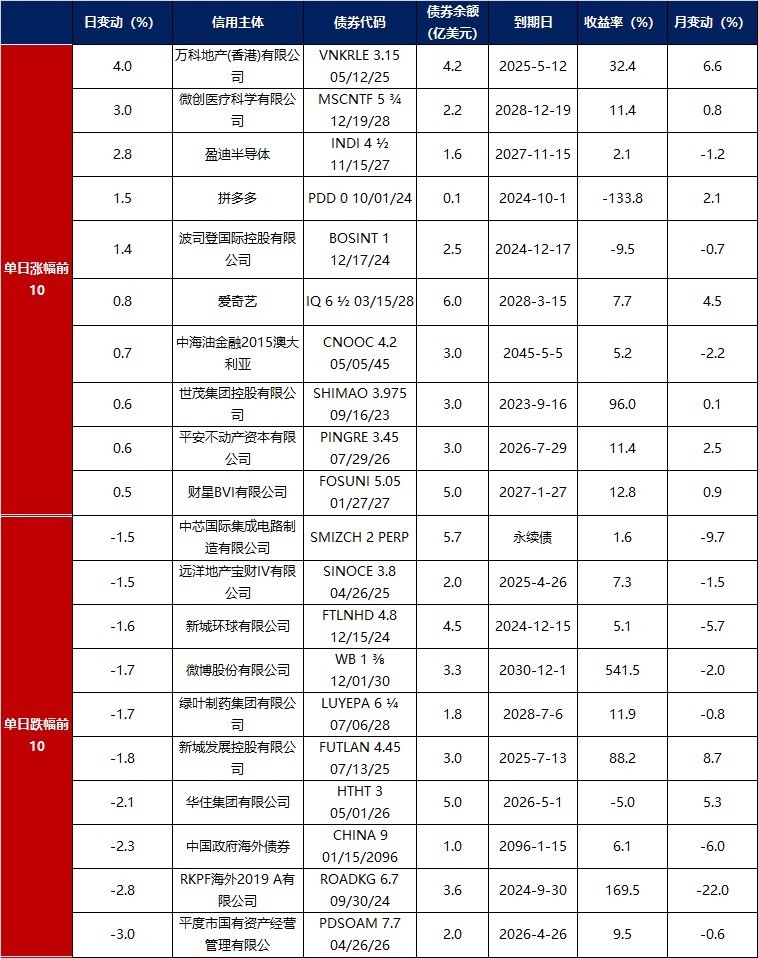

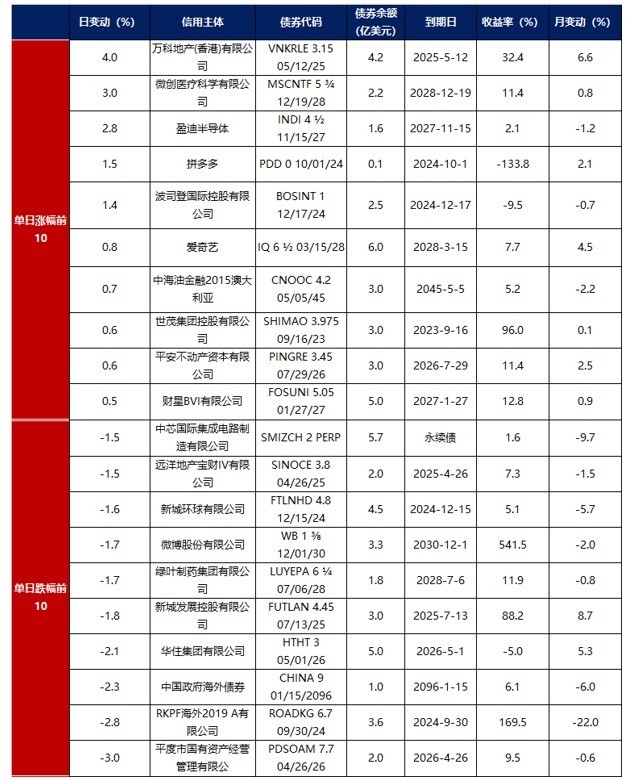

中资美元债每日价格变动(截至2月19日收盘)

数据来源:Bloomberg,东方金诚整理